금호건설 '아테라' 4342가구 분양 대기

수익성 중심 선별 수주… 흑자구조 정착

"재무구조 개선해 부채비율도 줄일 것"

수익성 중심 선별 수주… 흑자구조 정착

"재무구조 개선해 부채비율도 줄일 것"

|

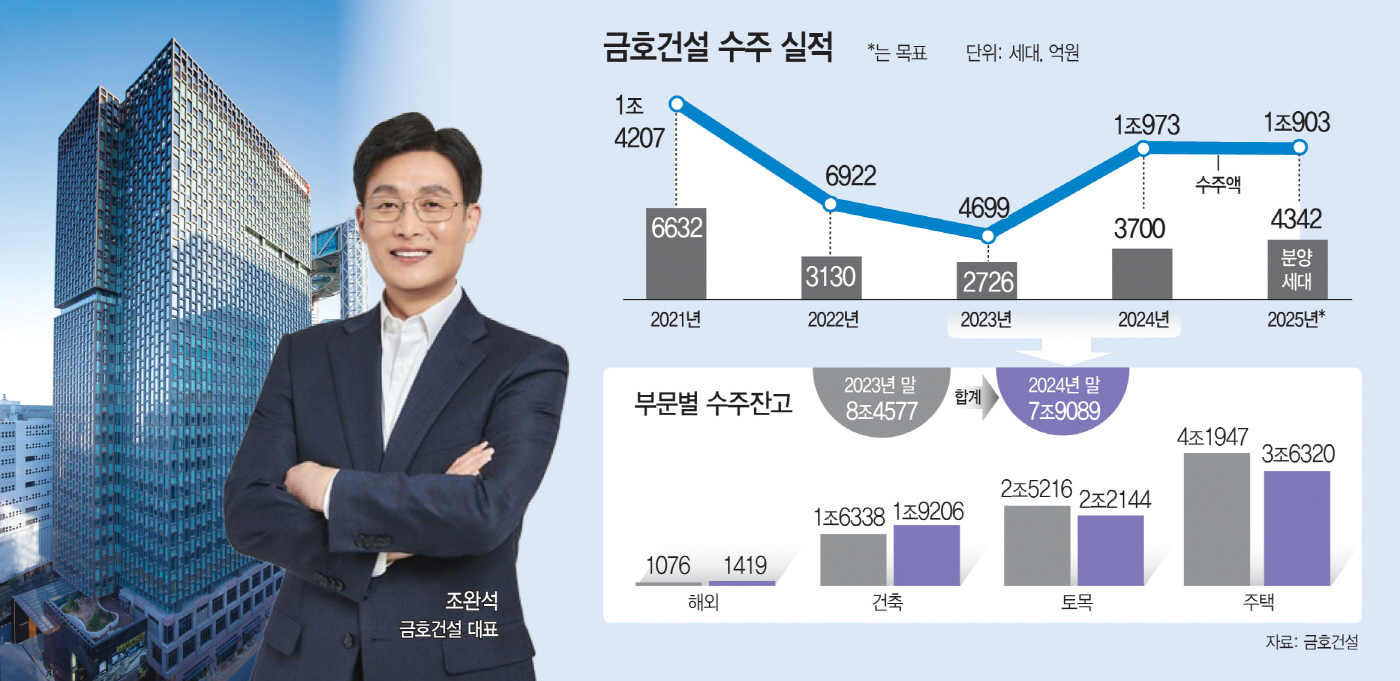

10일 금호건설에 따르면 회사는 올해 분양계획을 4342세대로 잡았다. 지난해 분양실적(3700세대)보다 642세대 증가한 수치다. 지난해엔 2월, 7~10월에 집중적으로 분양했다면, 올해는 3~6월(2300세대), 7~8월(2042세대)에 몰려 있다.

지난해 신규 수주규모(2조3140억원)가 2023년(2조3201억원)보다 61억원 줄었지만, 청주테크노폴리스 A8BL(2675억원·주택), 대웅제약 마곡연구소 신축공사(1399억원·건축), 광양항 낙포부두(600억원·건축) 등 수익성 중심 선별 수주 덕택에 실적 개선에 도움이 될 것으로 봤다. 실제 지난해 4분기에도 주거 브랜드 아테라 출시에 따른 주택사업 호조 등으로 영업이익이 50억원(2023년 4분기)에서 55억원(2024년 4분기)으로 늘었다. 이 같은 노력 덕분에 회사는 올해 V자형 반등을 자신했다.

앞서 조완석 대표(사장)는 신년사를 통해 수주 추진 단계부터 철저한 원가분석을 강화해 나가는 한편, 진행 중인 사업들에 대해서도 수익성 개선을 위해 단계별 원가관리 방안 및 분석에 힘을 쏟겠다고 밝혔다.

1966년생인 조 대표는 한국외대 중국어학과를 졸업한 뒤 1994년부터 금호건설에서 근무한 정통 '금호맨'이다. 전략재무담당 상무, 경영관리본부 전무 및 부사장 등을 역임한 경험이 있다. 2023년 12월 대표로 선임된 뒤 현재까지 강조하고 있는 것 중 하나가 수익성 강화다.

금호건설 관계자는 "올 상반기엔 부산에코델타(24블록)·청주테크노폴리스(A7블록) 등이 분양 예정돼 있다"며 "지난해 4분기에 이어, 올해 1분기, 2분기에도 실적이 개선될 것"이라고 예상했다.

원가율 개선은 나아질 것으로 예상했다. 공사비 상승 등으로 어려움을 겪었던 사업장의 경우 선제적으로 반영됐고, 매출이 확대되고 있어서다. 회사의 원가율은 95.6%(2023년)에서 104.9%(2024년)로 9.3%포인트 상승했는데, 지난해 3월 공사비 상승 등을 선제적으로 반영하면서 원가율이 132.9%로 상승한 영향이 컸다.

재무구조 개선 작업에도 나선다. 지난해 3분기 기준 부동산 프로젝트파이낸싱(PF) 우발부채는 7674억원으로, 2023년(7698억원)보다 소폭 줄었다. 지난해 4분기에도 일부 사업장 완공으로 PF 부채가 줄어든 상태다. 통상적으로 회사는 부채비율과 순차입금 비율을 기준으로 자본을 관리해 왔는데, 지난해 3분기 공사비 상승 등을 선제적으로 반영하면서 부채비율 및 순차입금 비율이 상승했다.

금호건설 관계자는 "최근 문제가 되고 있는 미착공 PF나 브리지론, PF 보증 등의 경우 추가 리스크가 없다"며 "차입금 상환, 일부 사업장 완공 등을 통해 부채비율 개선에도 나설 것"이라고 말했다.